Contenidos

Normas del IVA de la UE

El alto tribunal administrativo francés (“Conseil d’Etat”) emitió una decisión que aborda el concepto francés de establecimiento permanente -tanto a efectos del impuesto sobre la renta de las sociedades como del impuesto sobre el valor añadido (IVA)- y que revisa lo que anteriormente había sido un enfoque tradicional de la caracterización de un establecimiento permanente.

La decisión del Conseil d’Etat en el caso ValueClick revisa la posición tradicional del tribunal sobre la caracterización de un establecimiento permanente, tal como se expresó en su decisión de 2010 [Société Zimmer Ltd (CE, 31 de marzo de 2010, n° 304714)].

En la presente apelación del tribunal de París, el Conseil d’Etat revocó la decisión del tribunal de apelación de París y decidió que el tratado del impuesto sobre la renta entre Francia e Irlanda (1968) debe interpretarse a la luz de los §32.1 y 33 del comentario de la OCDE (2003 y 2005). En general, este comentario establece que un agente dependiente que solicita y recibe pedidos (que luego son aprobados rutinariamente por el principal), así como una persona autorizada para negociar en un país, todos los detalles de un contrato (que luego es firmado por el principal en el otro país) puede constituir un establecimiento permanente. Este comentario de la OCDE fue considerado como una autoridad persuasiva por el Consejo de Estado.

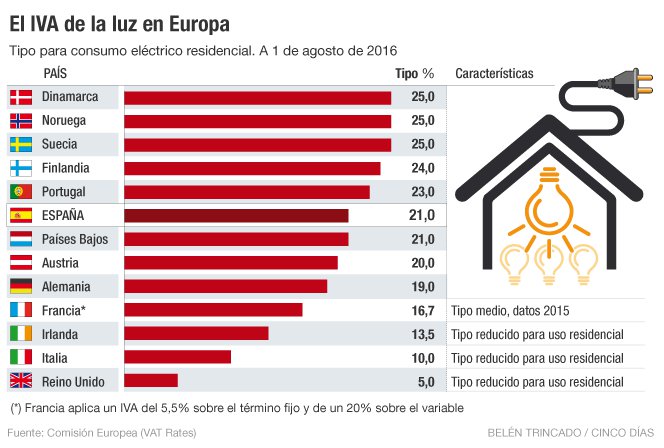

El IVA en los países europeos

Este tema describe cómo configurar y generar un informe para Francia que puede utilizarse para informar de una declaración del impuesto sobre el valor añadido (IVA) en el portal en línea www.impots.gouv.fr utilizando el canal de intercambio de formularios informatizados (EFI).

Para generar automáticamente el informe, primero debe crear suficientes códigos de impuestos sobre las ventas para mantener una contabilidad de IVA separada para cada casilla de la declaración de IVA. Además, en los parámetros específicos de la aplicación del formato de informe electrónico (ER) para la declaración de IVA, debe asociar los códigos de impuestos sobre las ventas con el resultado de las búsquedas para las casillas de la declaración de IVA.

En las siguientes tablas, la columna Resultado de la búsqueda muestra el resultado de la búsqueda preconfigurado para una fila específica de la declaración de IVA en el formato de declaración de IVA. Utilice esta información para asociar correctamente los códigos de impuestos sobre las ventas con el resultado de la búsqueda y luego con la fila de la declaración de IVA.

Si configura los códigos de impuestos sobre las ventas para contabilizar el IVA de cobro revertido utilizando el impuesto sobre el uso, asocie sus códigos de impuestos sobre las ventas con el resultado de la búsqueda del campo de informe que contiene “UseTax” en el nombre.

Vat spain

Prueba de residencia de una empresa: sede social oficial y/o lugar efectivo de actividad y dirección. Las empresas residentes en Francia sólo tributan por las rentas de fuente francesa (sistema territorial). Normas específicas para las sociedades.

El año fiscal es el año civil, pero las empresas son libres de tener un año financiero diferente. Las empresas sujetas al impuesto de sociedades (CIT) deben presentar una declaración de impuestos dentro de los tres meses siguientes al cierre del año fiscal o antes del segundo día hábil siguiente al 1 de mayo si el año fiscal de la empresa termina el 31 de diciembre.

A partir del 1 de enero de 2019, se aplica un tipo impositivo del 10 por ciento a los ingresos netos derivados de la concesión de licencias y sublicencias de patentes cualificadas y a las ganancias netas derivadas de la cesión, a entidades no vinculadas, de patentes cualificadas, siempre que no hayan sido adquiridas con menos de dos años de antelación. Los ingresos netos y las ganancias netas se determinan tras la deducción de los gastos de investigación y desarrollo (I+D) y tras la aplicación de un ratio de “nexo” que compara los gastos cualificados con los gastos totales. Los gastos cualificados son los gastos de I+D incurridos para la creación y el desarrollo del activo intangible por el propio contribuyente o por entidades no relacionadas. Los gastos totales son los gastos cualificados y los gastos incurridos por entidades vinculadas para la creación y el desarrollo del activo intangible. Este régimen es aplicable previa elección.

El IVA en Europa

De acuerdo con las directivas de la UE sobre el IVA, una empresa residente en otro Estado miembro de la UE no necesita un representante o agente fiscal francés. Sin embargo, se requiere un representante fiscal, que es responsable solidario del IVA francés, para las empresas no pertenecientes a la UE.

Una vez concedido el registro del IVA francés, que puede tardar varias semanas, se asigna a la empresa un número de IVA francés único. Todos los Estados miembros de la UE tienen un formato fijo para sus números de IVA. En Francia, hay cuatro formatos, que son los siguientes:

Una vez que la empresa tiene su número de IVA, puede empezar a operar y a cobrar el IVA francés. Debe cumplir las normas de cumplimiento del IVA francés y presentar declaraciones periódicas (véase el informe sobre las declaraciones de IVA en Francia).